วิธีการตรวจสอบใบกำกับภาษีที่ถูกต้อง

ปัญหาต่างๆ ที่ทางห้างร้าน หรือบริษัทฯ ต่างๆ มักเจอบ่อย คือ ไม่ได้ทำการตรวจสอบว่าใบกำกับภาษีใบใดบ้างที่สามารถนำมาขอคืน

ภาษีได้

หรือไม่รู้ว่าวิธีการตรวจสอบเอกสารใบกำกับภาษีที่ถูกต้องเป็นอย่างไร ส่วนใหญ่มักทำการตรวจสอบเพียงจำนวนสินค้า ยอดเงิน ชื่อ และ

ที่อยู่ให้ถูกต้องเท่านั้น ไม่ได้ทำการตรวจสอบรายละเอียดทั้งหมด ดังนั้น เวลากรมสรรพากรขอตรวจสอบ จึงทำให้พบเอกสารที่ผิดบ่อยมากมีผล

ให้ต้องเสียเบี้ยปรับโดยไม่จำเป็น ดังนั้น จึงมีวิธีการตรวจสอบเบื้องต้น ดังนี้

การจัดทำใบกำกับภาษีแบบเต็มรูป

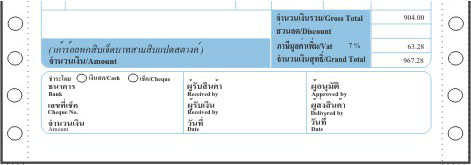

1. ผู้ประกอบการจดทะเบียนโดยทั่วไป มีหน้าที่ต้องออกใบกำกับภาษีให้แก่ ผู้ซื้อสินค้าหรือผู้รับบริการ ซึ่งใบกำกับภาษีแบบเต็มรูป

จะต้องมีรายการอย่างน้อยดังต่อไปนี้ (มาตรา 86/4)

(1) คำว่า "ใบกำกับภาษี"

(2) เลขประจำตัวผู้เสียภาษีอากรของผู้ขายสินค้าหรือให้บริการ

(3) ชื่อ ที่อยู่ ของผู้ขายสินค้าหรือผู้ให้บริการ

(4) ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

(5) หมายเลขลำดับของใบกำกับภาษี และหมายเลขเล่ม (ถ้ามี)

(6) วัน เดือน ปี ที่ออกใบกำกับภาษี

(7) ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือบริการ

(8) จำนวนภาษีมูลค่าเพิ่มที่คำนวนจากมูลค่าของสินค้าหรือของบริการ โดยแยกออกจากมูลค่าของสินค้าหรือของบริการให้ชัดแจ้ง

กรณีที่มีการขายสินค้าเป็นเงินเชื่อ และผู้ประกอบการจดทะเบียนได้ออกใบกำกับภาษี / ใบส่งของ อยู่ในฉบับเดียวกัน โดยส่งมอบ

สำเนาใบกำกับภาษี / ใบส่งของให้กับผู้ซื้อพร้อมกับการส่งมอบสินค้า ส่วนต้นฉบับใบกำกับภาษี / ใบส่งของจะส่งมอบให้แก่ผู้ซื้อต่อเมื่อ

ได้รับชำระค่าสินค้า กรณีนี้ถือว่า มิได้ปฏิบัติให้ถูกต้องตามกฏหมาย ซึ่งกำหนดให้ผู้ประกอบการจดทะเบียนต้องส่งมอบต้นฉบับใบกำกับ

ภาษี ให้กับผู้ซื้อเมื่อมีการส่งมอบสินค้า

สำเนาใบกำกับภาษี / ใบส่งของที่ผู้ซื้อได้รับ ผู้ซื้อจะนำไปใช้เป็นหลักฐานในการขอหักภาษีซื้อไม่ได้

ในทางปฏิบัติ หากผู้ประกอบการต้องการเก็บต้นฉบับใบส่งของไว้ เพื่อเป็นหลักฐานใรการผ้องคดี กรณีผู้ซื้อไม่ชำระราคาค่าสินค้า

ผู้ประกอบการควรออกใบกำกับภาษีแยกต่างหากจากใบส่งของ และส่งมอบต้นฉบับใบกำกับภาษ ี พร้อมทั้งสำเนาใบส่งของให้แก่ผู้ซื้อ

เมื่อมีการส่งมอบสินค้า โดยทำการเก็บต้นฉบับใบส่งของไว้เพื่อเป็นหลักประกันใรการชำระหนี้ หรือเพื่อความสะดวก ผู้ประกอบการอาจ

ออกใบกำกับภาษีและใบส่งของอยู่ในเอกสารชุดเดียวกัน โดยถือหลักการออกใบกำกับภาษีแบบเป็นชุด ก็ได้

2. ใบกำกับภาษีที่มีลักษณะแบบ เอกสารออกเป็นชุด

ในกรณีที่ผู้ประกอบการจดทะเบียนมีความประสงค์จะออกใบกำกับภาษีแบบเต็มรูปรวมกับเอกสารการค้าอื่น เช่น ใบเสร็จรับเงิน

ใบส่งของ ใบแจ้งหนี้ ซึ่งมีจำนวนหลายฉบับในชุดเดียวกัน และใบกำกับภาษีไม่ใช้เอกสารฉบับแรก ให้ปฏิบัติ ดังต่อไปนี้

(1) ในเอกสารฉบับแรกของเอกสารชุดดังกล่่าว หรือในเอกสารฉบับอื่น ที่มีใช่ฉบับแรก แต่เป็นต้นฉบับของเอกสารฉบับอื่นใด

ก็ตาม ซึ่งมิใช่ฉบับที่เป็นใบกำกับภาษี จะต้อมีข้อความว่า "ไม่ใช่ใบกำกับภาษี" ไว้ใขเอกสารฮบับนั้นด้วย

(2) ในเอกสารทุกฉบับของเอกสารชุดดังกล่าว จะต้องมีข้อความว่า "เอกสารออกเป็นชุด" ไว้ด้วย

(3) ในเอกสารฉบับที่ถือว่าเป็นสำเนาของเอกสารฉบับอื่น จะต้องมีข้อความว่า "สำเนา" ไว้ทุกฉบับ

ข้อความตาม (1) ถึง (3) ดังกล่าวข้าวต้น จะต้องตีพิมพ์ขึ้น หรือจัดทำขึ้นด้วยระบบคอมพิวเตอร์ ในกรณีจัดทำใบกำกับภาษีี

ขึ้นด้วยระบบคอมพิวเตอร์ทั้งฉบับ จะประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือกระทำให้ปรากฏขึ้นด้วยวิธีการอื่น ในลักษณะ

ทำนองเดียวกันไม่ได้

3. กรณีผู้ประกอบการจดทะเบียนมีสถานประกอบการหลายแห่ง และสถานประกอบการที่มิใช่สำนักงานใหญ่ ได้นำใบกำกับภาษีของ

สถานประกอบการที่เป็นสำนักงานใหญ่ไปส่งมอบให้แก่ผู้ซื้อสินค้า หรือผู้รับบริการ ทุกครั้งที่มีการขายสินค้า จะต้องมีข้อความว่า "สาขา

ที่ออกใบกำกับภาษี คือ ..." ไว้ในใบกำกับภาษีฉบับดังกล่าว โดยข้อความดังกล่าว จะตีพิมพ์ขึ้น หรือจัดทำขึ้นด้วยระบบคอมพิวเตอร์จะ

ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือกระทำให้ปรากฏขึ้นด้วยวิธีการอื่น ในลักษณะทำนองเดียวกันก็ได้

4. กรณีผู้ประกอบการจดทะเบียน ซึ่งประกอบกิจการสถานบริการน้ำมัน ได้ขายน้ำมันเชื้อเพลิงหรือได้ขายสินค้าหรือบริการที่เกี่ยวข้อง

โดยตรงกับรถยนต์ที่ต้องจดทะเบียนตามกฏหมายว่าด้วยรถยนต์ ตะต้องระบุ "เลขทะเบียนรถยนต์" ไว้ในใบกำกับภาษี โดยข้อความดังกล่าว

จะตีพิมพ์ขึ้น หรือจัดทำขึ้นด้วยระบบคอมพิวเตอร์ จะประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือกระทำให้ปรากฏขึ้นด้วยวิธีการอื่นใน

ลักษณะทำนองเดียวกันก็ได้

5. กรณีของการฝากขายสินค้า ตามสัญญาการตั้งตัวแทนเพื่อขายสินค้า ซึ่งตัวการและตัวแทนเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่า

เพิ่มในอัตราร้อยละ 10 หรือร้อยละ 0 และทำสัญญาตั้งตัวแทนเพื่อขายสินค้าให้กับผู้ซื้อ โดยตัวการได้ส่งมอบสัญญาให้แกกรมสรรพากรภาย

ใน 15 วัน นับแต่วันทำสัญญาตั้งตัวแทนดังกล่าว เมื่อตัวแทนได้ขายสินค้าให้กับผู้ซื้อ ตัวแทนต้องออกใบกำกับภาษีแบบเต็มรูป ในนามของ

ตัวการ โดยตัวการต้องระบบชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของตัวแทนด้วย

6. กรณีได้รับอนุมัติจากอธิบดีกรมสรรพากร ให้ออกใบกำกับภาษีเป็นหน่วยเงินตราต่างประเทศ จะต้องระบุอัตราแลกเปลี่ยนเงินตรา

ต่างประเทศเป็นเงินตราไทยไว้ในใบกำกับภาษี โดยอัตราแลกเปลี่ยนดัวกล่าว จะตีพิมพ์ขึ้น หรือจัดทำขึ้นด้วยระบบคอมพิวเตอร์ จะประทับ

ด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือกระทำให้ปรากฏขึ้นด้วยวิธีการอื่นใน

ลักษณะทำนองเดียวกันก็ได้ (อัตราแลกเปลี่ยนให้ใช้อัตรา

อ้างอิงประจำวันที่ธนาคารแห่งประเทศไทย ประการไว้เป็นอัตราแลกเปลี่ยนของวันถัดไป ตามมาตรา 9 แห่งประมวลรัษฏากร)

ที่มา : จากเว็ปไซต์ กรมสรรพากร เรื่องความรู้เรื่องภาษีมูลค่าเพิ่ม